Тестирование алгоритмов на исторических данных и реальная торговля

Как уже не раз отмечалось в наших материалах на сайте, в системном и тем более в алгоритмическом трейдинге, тестирование стратегий на исторических данных является одним из основополагающих моментов. Т.к. именно тестирование дает нам вероятностную оценку того, как наша стратегия будет вести себя в будущем, когда мы решим запустить ее в торговлю на реальном счете.

Итак, мы придумали стратегию, выполнили тестирование и оптимизацию параметров, если это необходимо. Проверили устойчивость полученных результатов форвардным тестом и к примеру вероятностным моделированием методом Монте-Карло и готовы запустить нашу стратегию в торговлю, в режиме реального времени.

И самым важным вопросом в этой ситуации является то, насколько результаты полученные в процессе тестирования будут совпадать с тем, что мы будем получать в будущем при реальной торговле. Зависит это как правило от следующих факторов:

- Насколько корректно мы создали нашу стратегию, с точки зрения программирования

- Не была ли допущена переоптимизация параметров стратегии, если она вообще выполнялась

- Сохранит ли рынок свои динамические характеристики, которые наблюдались на тех исторических данных, которые мы использовали в процессе тестирования. Будет ли волатильность находиться примерно на тех же уровнях, сохранится ли соотношение трендовых участков и периодов «боковой» динамики

Если с ростом опыта в разработке торговых стратегий, первые два фактора могут быть полностью устранены, то третий от нас полностью не зависит и находится «в руках» рынка. И как это не печально, именно от него в конечном итоге и зависит устойчивость работы алгоритма.

Перейдя к практической части, хотелось бы отметить следующий момент, что на нашем сайте в режиме реального времени транслируется работа порядка 500 алгоритмов. Часть алгоритмов можно увидеть в открытой части сайта в соответствующих разделах: Торговые роботы » Срочный рынок, Торговые роботы » Рынок акций и Торговые роботы » Валютный рынок. Более того, пройдя регистрацию на сайте и зайдя в свой профиль, Вам станут доступны другие наши онлайн сервисы, например такие как «Конструктор портфелей» и т.д. (подробно можно почитать здесь)

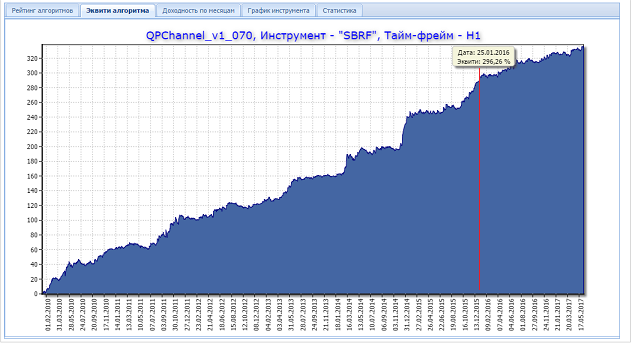

Все алгоритмы, представленные у нас сайте, находятся в режиме реальной торговли с января 2016 года (некоторые, например для рынка Forex еще ранее — с середины 2015 года) и поэтому та часть эквити, которую мы наблюдаем до этого момента является результатом тестирования, а все что после, результаты реальной торговли. На рисунке ниже, красной вертикальной линией отмечен этот момент времени.

В заключении следует особо подчеркнуть, что этот момент очень важен. Получить растущую эквити на истории, тем более при помощи оптимизации параметров — это всего лишь пол дела. Куда важнее добиться того, чтобы большая часть стратегий, запускаемых в реальную торговлю, сохраняли свои статистические показатели в соответствии с расчетными.

Поэтому те алгоритмы, которые уже показали устойчивость своей работы в режиме реальной торговли, должны заслуживать большего доверия.

[…] отрабатывайте их на демо-счёте, либо проводите тестирование на исторических данных, и только потом применяйте в реальной […]