Тестирование и создание системного портфеля на рынке Forex

В предыдущих статьях отмечалось, что основная наша торговля ведется на российском рынке такими инструментами как, акции, фьючерсы и опционы. А также небольшая доля денежных средств выделена для торговли на валютном рынке Forex.

В этой статье хотелось бы более подробно рассказать о тех алгоритмах, которые мы тестировали для торговли на Forex и показать статистические характеристики общего системного портфеля, состоящего из этих стратегий.

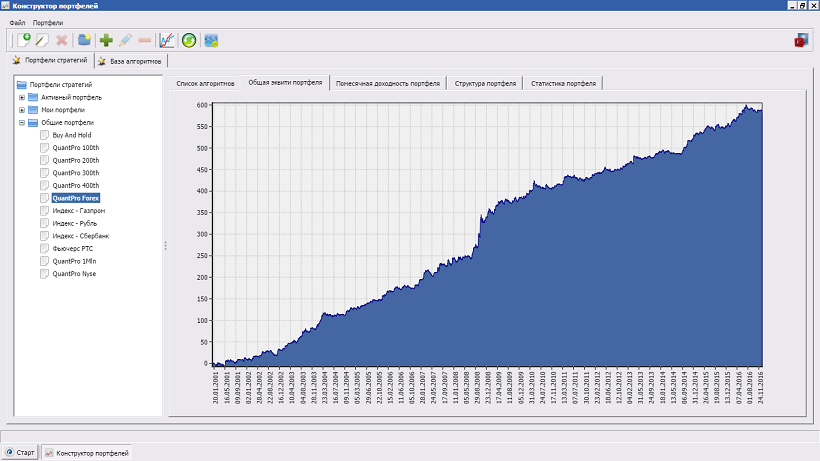

Тестирование на исторических данных проводилось на максимальном доступном интервале за период с января 2001 г. по декабрь 2016 г. Общая кривая доходности системного портфеля, состоящего из 85 алгоритмов, изображена на следующем рисунке (начальный депозит 15 000 долларов, единица измерения доходности — проценты от начального депозита):

Общая доходность за весь период составила +586.25%, а среднегодовая доходность за 16 лет соответственно +36.64%. Отдельно стоит подчеркнуть, что здесь речь идет о доходности без учета реинвестирования полученной прибыли.

Максимальная просадка полученная системным портфелем составляет -26.7%. Соотношение среднегодовой доходности к максимальной просадке чуть больше единицы и равняется 1.37, что несколько ниже чем хотелось бы. Так как аналогичный показатель у портфелей, которые торгуют акциями и фьючерсами находится в диапазоне от 2 до 3. Другими словами, это говорит о том, что полученный портфель на Forex, является более рискованным и это лишний раз подтверждает, что валютный рынок является более эффективным и соответственно разрабатывать на нем торговые системы и получать прибыль сложнее, чем на рынках акций и фьючерсов.

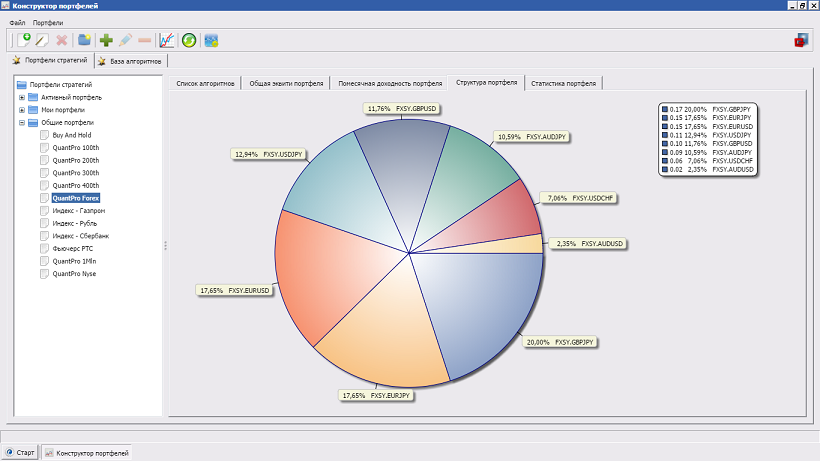

Используемые при торговле валютные пары и распределение денежных средств между ними, можно увидеть из следующей диаграммы:

Алгоритмы, входящие в портфель используют для торговли восемь валютных пар: GBPJPY, EURJPY, EURUSD, USDJPY, GBPUSD, AUDJPY, USDCHF и AUDUSD.

Валютная пара GBPJPY имеет чуть большую долю (20.0%), по сравнению с остальными и обусловлено это тем, что данный инструмент имеет большую волатильность и как следствие, торговые алгоритмы показывают на GBPJPY результаты с лучшей доходностью.

Алгоритмы, для принятия решений об открытии или закрытии позиций, используют торговые техники основанные как на трендовых принципах, так и различные паттерновые модели или свечные комбинации.

В следующей статье будет рассказано о том, как этот портфель запускался в реальную торговлю и о небольших проблемах, которые при этом возникли.

[…] ранее опубликованном материале Тестирование и создание системного портфеля на рынке F…, было рассказано о структуре и статистических […]