Обзор и анализ статистики реальной торговли портфеля стратегий для депозитов от 100 000 до 200 000 рублей

При помощи онлайн приложения «Конструктор портфелей» участники нашей платформы могут создавать системные портфели стратегий, состоящие из произвольного числа алгоритмов.

Также, в качестве примеров, в программе можно увидеть уже созданные нами портфели стратегий для разных по объему денежных средств депозитов, от 100 000 рублей до 1 000 000 рублей. В данной статье хотелось бы более подробно остановиться на одном из таких портфелей — «QuantPro 100th», который предназначен для трейдеров, с размером денежных средств на счету от 100 до 200 тысяч рублей.

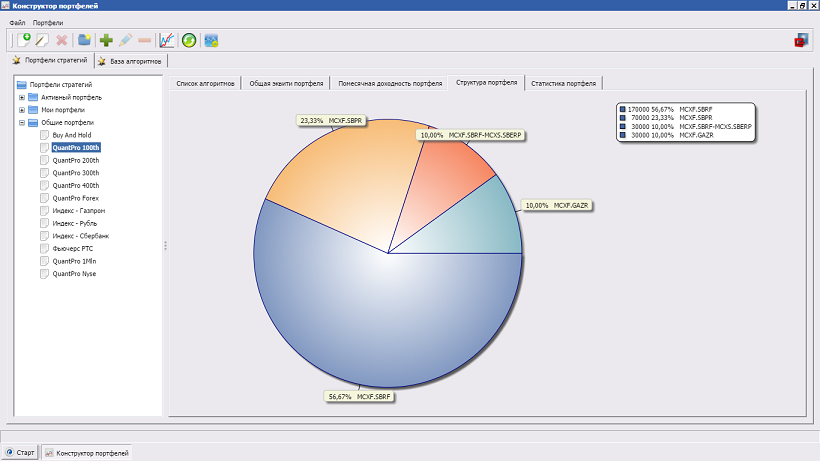

Данный портфель состоит из 28 алгоритмов, которые используют для торговли следующие инструменты: фьючерс на акции Сбербанка (MCXF.SBRF), фьючерс на акции Сбербанка-Преф (MCXF.SBPR), фьючерс на акции Газпрома (MCXF.GAZR) и в небольшом количестве акции Сбербанка-Преф, для арбитражной стратегии.

Структура портфеля, для депозита в 100 000 рублей, выглядит следующим образом:

Как можно увидеть из диаграммы, большую часть в портфеле занимают фьючерсы на Сбербанк, и обусловлено это тем, что для небольших депозитов (в пределах 200 000 рублей) набор инструментов срочного рынка ограничен, т.к. мы можем включать в портфель только те фьючерсы, которые имеют небольшой размер лота.

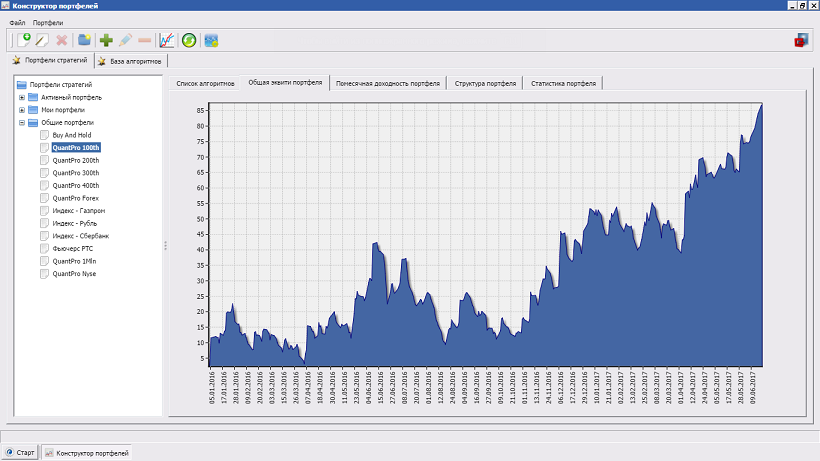

Портфель был запущен в реальную торговлю с начала 2016 года и кривая доходности для депозита в 100 000 рублей, показана ниже (единица измерения доходности — проценты от начального депозита):

Общая доходность за прошедший период составила +86.5%, что соответствует среднегодовой доходности в размере около +57.7%. Максимальная просадка при этом составила -30.1% и была получена в августе 2016 года.

Полученная доходность — это результат торговли без реинвестирования прибыли и с полным учетом всех транзанкционных издержек, таких как брокерская и биржевая комиссии.

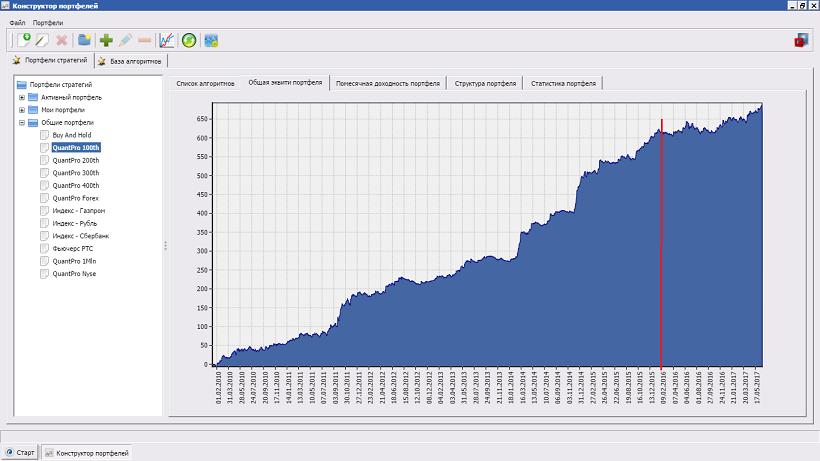

Эквити данного портфеля, но за более продолжительный периода времени (с начала 2010 года), с учетом результатов тестирования алгоритмов на исторических данных, приведена ниже. Красной вертикальной линией отмечен момент, с которого данный портфель стратегий работает в режиме реальной торговли.

Подводя итоги, можно отметить следующее:

- Доходность, показываемая данным системным портфелем является вполне приемлемой.

- Динамика доходности в режиме реальной торговли фактически сохранила свои статистические характеристики в соответствии с тем, что было получено при тестировании на исторических данных.

- Основным недостатком портфеля является большая доля фьючерсов на Сбербанк, которая составляет 56.7%. При желании можно пересмотреть структуру алгоритмов и с помощью конструктора добавить в портфель стратегии, торгующие другими инструментами.