Тестирование торговых стратегий на исторических данных

Прежде чем использовать любую биржевую стратегию, не помешает её протестировать. А как это сделать ? Самый простой способ – попробовать по ней торговать, но это означает большой риск потерять свои деньги. Намного лучше использовать тестирование на исторических данных, потому что такой вариант даёт возможность оценить преимущества и недостатки стратегии, ничем при этом не рискуя, да ещё и оптимизировать стратегию, увеличив её эффективность.

Что даёт тестирование стратегий на исторических данных

• Самое главное – тестирование позволяет отсеять те стратегии, которые не принесут дохода, а наоборот, приведут к убыткам.

• Также у трейдера появляется возможность оптимизировать свою стратегию, настроить её таким образом, чтобы она приносила максимальную прибыль при минимальном риске.

Как правило, начинают именно с оптимизации: трейдер пытается настроить параметры индикаторов и другие элементы, чтобы система давала минимум ложных сигналов и не пропускала прибыльные. Если сделать это не удаётся, либо если соотношение прибыль/убытки очень маленькое, тогда стратегия забраковывается и ищется другая, более соответствующая запросам трейдера.

Как проводится тестирование стратегий на исторических данных

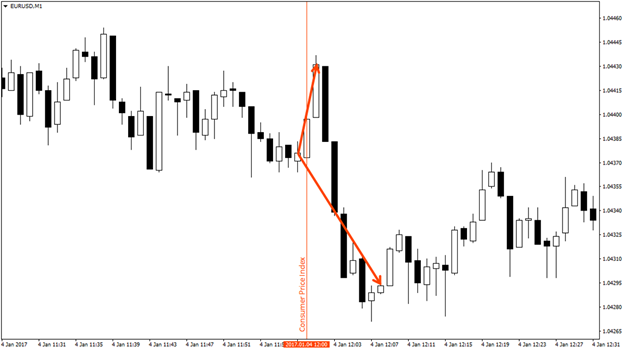

Специалисты советуют не торопиться и проверить стратегию на очень длительном периоде. Например, если вы торгуете на пятиминутных барах, не помешает проверить историю за полгода-год. Правда, чем дальше от текущего момента (что в прошлое, что в будущее), тем больше меняется сам рынок и его тенденции, так что слишком далеко уходить не стоит. Больше всего стоит ориентироваться на результаты, которые мы видим на последних нескольких тысячах свечей.

Как проводится тестирование ?

• Ищем те моменты, когда наша система дала бы сигнал на покупку/продажу.

• Смотрим, куда после этого пошла цена.

• Определяем первичную эффективность нашей системы (соотношение сделок, которые завершились бы прибылью/убытками).

Далее делаем следующее:

1. Определяем оптимальные параметры для индикаторов. Если индикаторы немного запаздывают с сигналами, то уменьшаем период скользящих средних, если много ложных сигналов, то увеличиваем.

Как правило, увеличение периодов позволяет свести к минимуму ложные сигналы и сделать выигрышной даже ту стратегию, которая изначально при тестировании показала себя провальной. Но важно, чтобы отсеивание ложных сигналов не приводило к тому, что сигналы вообще пропадут или их станет крайне мало.

2. Тестируем стратегию с новыми параметрами.

Эти действия следует повторять, пока мы не увидим, что стратегия превратилась в прибыльную. После этого ею можно пользоваться при реальной торговле. Но не забываем периодически разрабатывать новые стратегии для того, чтобы найти ещё более эффективные и иметь возможность создать свой портфель стратегий.