ATR индикатор

Данный индикатор впервые был представлен Дж. Уэлсом Уайлдером и произошло это в далеком 1978 году. С того времени, ATR индикатор приобрел немалую популярность среди трейдеров. Поэтому его реализацию можно встретить в большинстве торговых платформ и терминалов, таких как Quik, MetaTrader и т.д.

Сокращенное название индикатора ATR полностью звучит как «Average true range», а на русский язык переводится как «Средний истинный диапазон».

Простыми словами, смысл данного индикатора заключается в том, чтобы определить степень волатильности инструмента. Рост активности торгов в финансовом инструменте, а соответственно и рост амплитуды колебаний, приводит к более высоким значения индикатора ATR. И в противном случае, снижение волатильности инструмента ведет к тому, что показания ATR опускаются в нижний диапазон своих значений.

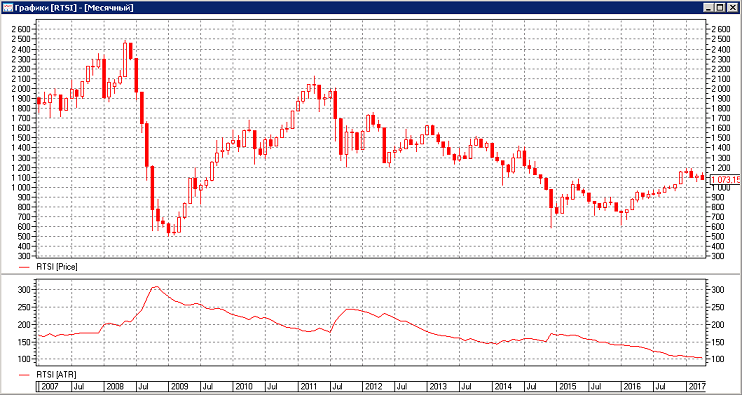

На следующем рисунке показан индикатор ATR с периодом 12, на месячном графике индекса РТС:

Как видно на рисунке, максимальное значение индикатора наблюдалось в районе 310 пунктов и было это в конце 2008 года, в самый разгар мирового финансового кризиса, а минимальные значения мы наблюдаем в текущий момент времени в районе 100 п. Соответственно, среднее значения за весь период составляет около 200 пунктов. Т.е. сейчас волатильность индекса РТС в два раза ниже своих средних значений за десять лет. В итоге мы приходим к выводу, что данный индикатор является осциллятором, т.к. его значения всегда будут совершать колебания в каком-то диапазоне.

Что касается практического применения ATR индикатора, то наиболее часто он используется для расчета параметров стоп-лосс заявок. Логика в этом простая, чем выше волатильность на рынке, тем стратегия должна использовать более широкие стопы для того, чтобы они не срабатывали часто при случайных колебаниях рынка. И наоборот, на спокойном рынке с большой вероятностью, широкие стопы будут срабатывать слишком поздно.

Другой способ использования ATR в стратегиях, по аналогии с стоп-лосс заявками, но только уже как элемент сопровождения открытой позиции по тренду, так называемый «следящий стоп», для того, чтобы во время зафиксировать прибыль при появлении первых признаков окончания трендового движения.

ATR — как индикатор волатильности хорошо подходит в любом наборе из нескольких индикаторов. Он помогает видеть, в каком состоянии рынок и уже от этого уже выбирать стратегию. Один индикатор волатильности, один трендовый, а третий для поиска точек входа в рынок — уже готовый набор трейдера, можно по нему торговать.