Октябрь 2014 г. Результаты торговли

Прошедший месяц пожалуй был один из самых непростых для трендовых систем. Фьючерс на индекс РТС находился в боковом диапазоне вокруг отметки 105 000 пунктов, а большинство акций торговалось разнонаправленно и лишь рубль преподнес сюрпризы. Таких движений в парах доллар-рубль и евро-рубль, которые случились в две последние торговые сессии месяца, мы не могли наблюдать за последние лет десять. В течение всего месяца в рубле наблюдался мощнейший тренд на ослабление, что позволило торгующим этим инструментом алгоритмам получить хорошую прибыль, тем самым компенсировать убытки по другим инструментам. По большому счету, только это и позволило закрыть месяц в символический плюс.

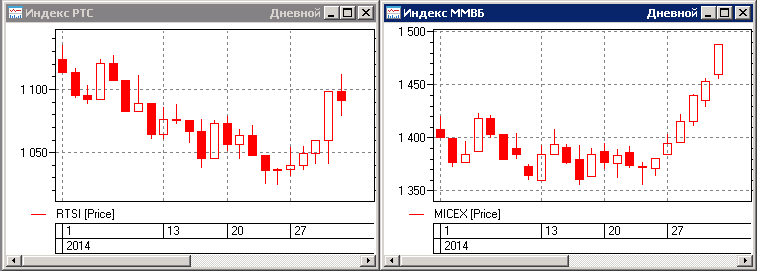

Разностороннее движение основных фондовых индексов в октябре достигло очередных рекордов, на фоне ослабления рубля. Индекс РТС закрывает месяц на отметке 1091.4, а индекс ММВБ на уровне 1488.4 пунктов. Индекс РТС за месяц остался фактически на тех же уровнях, и даже немного снизился, а индекс ММВБ находясь в жестком боковике почти весь месяц, в последние пять торговых сессий выдал хорошее растущее трендовое движение и по итогам месяца вырос приблизительно на шесть процентов.

Динамика движения индексов за прошедший месяц:

Общая доходность системного портфеля за месяц составила +0.12%.

- Доходность стратегии «Фьючерсы» составила -2.26%. Общая доходность с начала 2014 года по этому портфелю алгоритмов достигла +38.2%, а за последние двенадцать месяцев доходность составляет около +43%, при полученной максимальной просадке -17.5%.

- Стратегия «Акции» за август показала доходность -0.04%. Общая доходность с начала 2014 года на текущий момент составляет +9,30%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этому портфелю алгоритмов за эти периоды составляет -12.5%

- Стратегия «Опционы» показала динамику доходности близкую к нулевой +0.12%. Общая доходность с начала 2014 года на текущий момент составляет +5.75%, и за последние двенадцать месяцев +15.0%. Максимальная просадка полученная по этой стратегии за этот же период составляет -7.5%

- Доходность стратегии «Валютные пары» составила 29.7%. Общая доходность с начала 2014 года по этому портфелю алгоритмов составляет +47.2%, а за последние десять месяцев также около +47.0%, при полученной максимальной просадке -25.0%.

Октябрь стал лучшим месяцем в этом году для торговли стратегии «Валютные пары». Японская иена продемонстрировала мощнейшее снижение на фоне новостей о расширении программы количественного смягчения банком Японии. Большинство торговых алгоритмов, которые работают на парах с иеной смоги успешно отработать это движение.