Отчет о работе системы за третий квартал 2014 г.

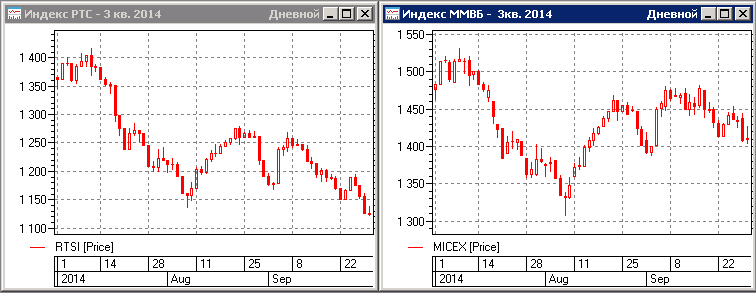

Падение индекса ММВБ в течение третьего квартала составило приблизительно 72 пункта, а снижение индекса РТС за тот же период составило около 220 пунктов, т.е. амплитуда движения индекса РТС получилась в три раза больше. Именно это и стало определяющим фактором в динамике работы портфеля алгоритмов. Портфель алгоритмов, работающий на рынке акций находится в просадке уже фактически два квартала в подряд, а тем временем портфель алгоритмов на рынке фьючерсов показывает очередные максимумы по эквити, благодаря трендовым движениям в парах доллар-рубль, евро-рубль и во фьючерсе на индекс РТС.

В ситуации, когда приемлемо работает только часть алгоритмов от общего портфеля, рассчитывать на устойчивый рост доходности по общему системному портфелю не приходится. Остается надеется, что с окончанием летнего сезона, на рынок акций придет больше ликвидности и как следствие, начнет расти активность и амплитуда направленных движений.

Итоги работы системного портфеля за третий квартал в цифрах, выглядят следующим образом:

- общая прибыль по системному портфелю: +3.35%

- стратегия «Фьючерсы»: +21.09%

- стратегия «Акции»: -4.80%

- стратегия «Опционы»: +0.99%

- стратегия «Валютные пары»: +0.28%

Стратегия «Фьючерсы» показала лучший квартальный результат за последние три года, качественно отработав трендовые движения. Также следует отметить, что опционная стратегия не оправдала ожидания. Ставка делалась на продажу волатильности и как правило летний период наиболее благоприятен для этого, это отчетливо видно по доходности данной стратегии в аналогичный период за предыдущие годы. Но этот год продолжает преподносить элементы уникальности (чего стоят только мартовские события этого года) на фоне геополитических событий.

На мировом валютном рынке в летние периоды, как правило наблюдаются периоды пониженной волатильности и как следствие, положительная работа алгоритмических систем сильно затруднена, поэтому показанные результаты стратегией «Валютные пары» можно считать вполне приемлемыми.