Коэффициент Сортино или модификация коэффициента Шарпа

На сегодняшний день финансовый рынок предоставляет достаточно много возможностей для инвестирования капитала, при этом немаловажным аспектом в инвестировании выступает хорошо и грамотно сформированный портфель активов, либо стратегий.

Для анализа эффективности портфеля, стоит использовать статистические коэффициенты. Коэффициент Сортино один из них и назван в честь Фрэнка Сортино, который предложил улучшенную формулу для приведенных к риску доходностей.

Безусловно, одной из самых известных таких мер является коэффициент Шарпа, но некоторые ограничения и недостатки присутствуют, что, в свою очередь, ведет к сбоям. Главный недостаток коэффициента Шарпа является то, что он не может различить положительную и отрицательную волатильность.

Также распределение результатов должны быть нормальными, иначе коэффициент Шарпа может дать некорректные результаты. Можно сказать, что коэффициент Сортино совершенствует и улучшает коэффициент Шарпа. Это происходит ввиду того, что коэффициент Сортино использует только отрицательные значения доходности.

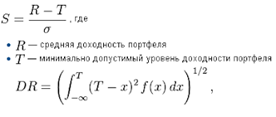

Формула Сортино выглядит следующим образом:

В данной формуле вместо стандартного отклонения в знаменателе применяется отклонение в отрицательную сторону (ниже безрисковой процентной ставки).

При использовании коэффициента Сортино важно не пропустить три важных фактора, такие как просадка, прирост и каков возраст счета. Также лучше всего сравнивать такие два счета, у которых будет доходность приблизительно одна и та же.

Интерпретация коэффициента следующая: чем больше данный показатель, тем лучше и эффективнее с точки зрения совмещения риска и доходности.

Хорошие значения коэффициента Сортино — от единицы и выше, а если несколько единиц, то данный результат крайне хороший. Также очень важно посмотреть выбранный бенчмарк и за какой срок делались расчеты.

Коэффициент Сортино показывает, что является источником прибыльности портфеля. Или же это обдуманные инвестиционные решения, или излишний риск. Показатель дает возможность инвесторам продуманно подходить к рискам, избегая просто наблюдения за излишней прибылью к общей волатильности.