Коэффициент Шарпа. Основные понятия и примеры использования

Это один из самых популярных статистических коэффициентов, который позволяет оценить эффективность инвестиций при формировании и управлении инвестиционным портфелем. Речь идет о коэффициенте Шарпа. Данный показатель был предложен Вильямом Шарпом еще в 1966 году. Говоря простыми словами об интерпретации коэффициента, важно знать, что чем выше полученное значение, тем и результаты лучше, которые демонстрирует инвестиционный портфель по отношению к рискам.

Методика расчета коэффициента

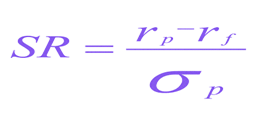

Итак, сама формула выглядит следующим образом:

где r_p – средняя доходность портфеля;

r_f – средняя безрисковая ставка;

σ — стандартное отклонение портфеля.

Для наглядности разберем пример: Есть два трейдера, которые управляют своими инвестиционными портфелями. Последние несколько лет каждый год они получали прибыль в 30%, но у одного коэффициент Шарпа равен 1.82, а у второго – 0.96. Получается, что тот управляющий, у которого коэффициент Шарпа больше, рисковал меньше по сравнению с другим трейдером.

Таким образом, важно отметить, что коэффициент Шарпа показывает, связь результатов использования портфеля с обдуманными инвестиционными решениями или риском. Если же получился отрицательный коэффициент, то это, в свою очередь, говорит о том, что если были бы вложения в безрисковые активы, то доход был бы большим.

Коэффициент Шарпа определяется величиной риска инвестиционного портфеля активов (либо системного портфеля стратегий), а также соотношением премии за риск портфельного инвестирования. Стандартное отклонение доходности портфеля (σ) – это мера риска, которая учитывает два вида риска, а именно систематический риск или его еще называются рыночный риск (недиверсифицируемый) и несистематический риск, или специфический (диверсифицируемый) риск.

Коэффициент Шарпа на валютном рынке

Важно отметить, что параметра r_f на рынке Forex нет, он отсутствует, следовательно, принимаем его за ноль. Лучше в качестве безрискового дохода брать, например, доходность по депозитам.

Значения коэффициента Шарпа

От 1 и выше — показывает оптимальное значение коэффициента, то есть, выбрана верная стратегия, присутствует высокая результативность управления портфелем ценных бумаг;

От 0 до 1 — стратегия недостаточно хорошая, ввиду того, что завышены риски;

От 0 и ниже — данной стратегией не придерживаться, при фондовом инвестировании нужно выбрать иной портфель.