Итоги работы в 2016 году

Прошедший год, по характеру рыночных движений можно охарактеризовать как низко-волатильный, с очень малым количеством направленных движений. Поэтому прибыль была получена лишь в трех месяцах этого года, а именно в январе, а затем только в ноябре и начале декабря. Все остальное время с февраля по ноябрь, происходила очень непростая борьба с нулевой доходностью.

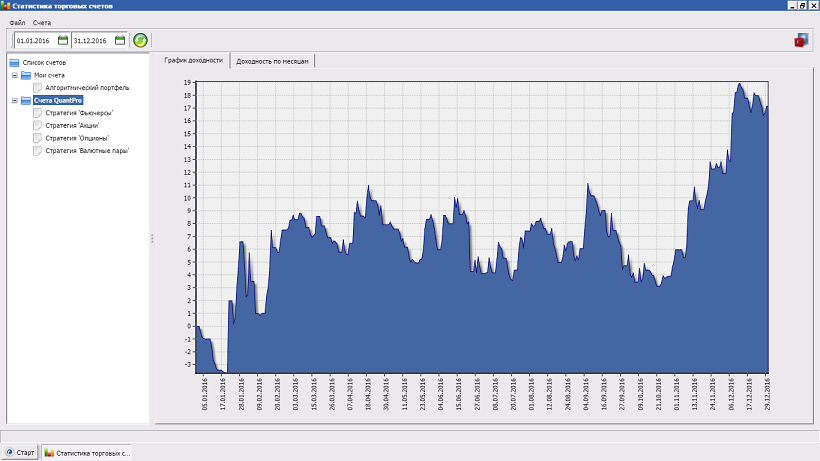

Доходность нашего портфеля стратегий за 2016 год составила +17.15%.

Максимальная просадка за этот же период достигала -8.10% и ее максимальное значение наблюдалось в октября месяце.

Что еще особенно запомнилось в уходящем году, так это торговая сессия 24.06.2016 г., после голосования по Brexit в Великобритании. В этот день была получена одна из максимальных дневных просадок, на гепе вниз. Убытки в тот день получились около -5%, что составляет чуть более 29% от общей годовой доходности. Соответственно можно сделать вывод, что этот день оказал значительное влияние на итоговый результат нашей торговли в прошедшем году.

Эквити нашего системного портфеля за 2016 год: