Апрель 2014 г. Результаты торговли

Первое отрицательное закрытие системного портфеля по итогам месяца в этом году. Доходность портфеля составила -3.34%. После резкого роста волатильности в марте, в течение почти всего апреля историческая волатильность снижалась, и лишь в последние торговые сессии, начиная с 23 числа продемонстрировала растущую динамику, одновременно со снижением рынка.

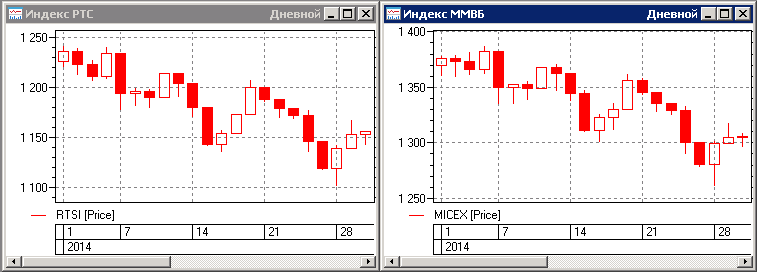

Анализируя динамику движения основных фондовых индексов, можно сказать, что в целом рынок снизился приблизительно на 5-7%. Но снижение это носило не трендовый характер, а происходило в форме нисходящего коридора, с резкими коррекционными отскоками, что скорей всего и не позволило трендовым роботам продемонстрировать хотя бы нулевую доходность по итогам месяца.

Динамика движения индексов представлена ниже:

Общая доходность системного портфеля составила -3.34%. Отдельно по классам стратегий, доходность распределилась следующим образом:

- Доходность стратегии «Фьючерсы» составила +11.5%. Общая доходность с начала 2014 года по этому портфелю алгоритмов достигла +45%, а за последние двенадцать месяцев доходность составляет около +27%, при полученной максимальной просадке -13.5%.

- Стратегия «Акции» за август показала доходность +1.7%. Общая доходность с начала 2014 года на текущий момент составляет +10%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этому портфелю алгоритмов за эти периоды составляет -12.5%

- Стратегия «Опционы» показала динамику доходности близкую к нулевой +0.2%. Общая доходность с начала 2014 года на текущий момент составляет +10%, и за последние двенадцать месяцев +13.5%. Максимальная просадка полученная по этой стратегии за этот же период составляет -17.5%

- Доходность стратегии «Валютные пары» составила -2.5%. Общая доходность с начала 2014 года по этому портфелю алгоритмов составляет +5%, а за последние двенадцать месяцев около +7%, при полученной максимальной просадке -13.5%.

Опционная стратегия показала в апреле хорошую доходность, окончательно компенсировала убытки, которые были получены в марте месяца и вышла в уверенный плюс по итогам года. Как и обычно, стратегия была направлена на продажу волатильности и как было отмечено выше, большую половину месяца наблюдалось снижение исторической волатильности, что позволило наиболее оптимально выполнять операции по подержанию позиции в дельта-нейтральном состоянии.